区民の皆様の声を元にした活動

◎新公会計制度導入について

頂いたご相談

ご相談を元に行ったこと

新公会計制度の特徴

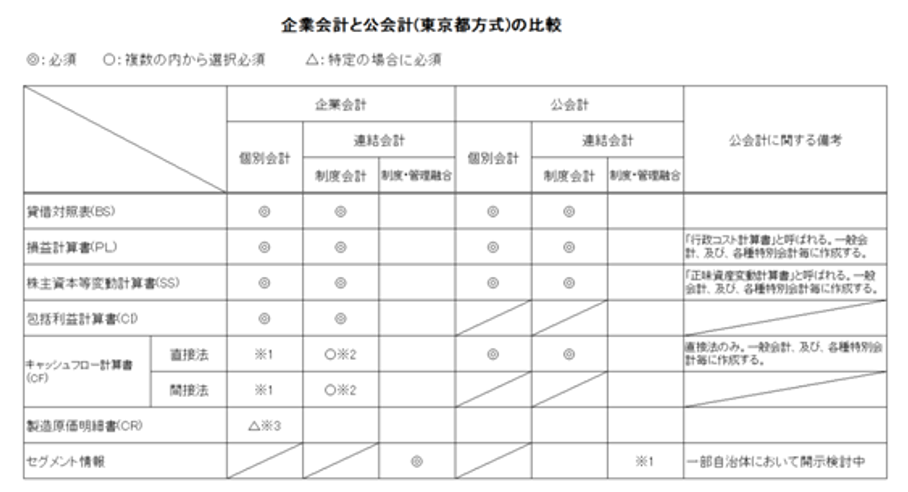

公会計と企業会計の比較

特に注目されるのは、2点。

- 公会計においても、上場企業と同様の「連結財務諸表」が必要となる。

- CF計算書は「直接法」でなければならない。

課題

・前回・前々回に質問した。

・自治体の会計は、民間に比べてかなり遅れており、いまだ現金出納帳ベースのキャッシュイン、キャッシュアウトを基本としたフローの把握できていない。

よって、建物などの資産や借入金などの負債、そして正味財産である純資産もわからない。

・損益計算書・貸借対照表がない。

課題解決に向けた質問・提案1

・新公会計制度導入により、世田谷区が採用する「東京都方式」は、総務省方式と異なり、毎日仕訳を起こすなど、企業会計並みの透明性が確保されることになる。

・平成29年6月の定例会では、外郭団体や特殊法人は全て「フル連結」とし、一部事務組合については「比例連結」を用いるとの答弁だった。

・一般の上場企業の「有価証券報告書」や「四半期報告書」などを見ると、親会社から子会社への投資経路などが詳細に書かれている。そこで、区の財政の透明性をより一層高めるため、区が資金を出している外郭団体や特殊法人、及び、区が参加している「一部事務組合」への資金の拠出について、図解したものを作成し、公表するべきだと考える。見解を伺う。

成果

・連結財務諸表については、外郭団体の指導調整事務要綱などに定めている12の外郭団体と、23区等で共同設置する5つの一部事務組合などを会計データを合算する連結の対象とする。

・この目的は、区とその関連の団体を一つの組織体とみなすことで、資産や負債、行政サービスに要したコストなどをより見える化することにある。

・ご指摘の資金拠出については、外郭団体への出資金と年ごとの補助金、一部事務組合につきましては年ごとの負担金、それが対象かと思う。

・結論から申し上げると、連結財務諸表の附属明細書や注記というもので対応することを想定している。国の統一基準でも附属明細書等の作成が例示されているが、その具体的なことは各自治体に任されているので、区ではそれらも参考にしながら、一覧性を持った資料にする予定。

課題解決に向けた質問・提案2

今回の公会計の改革では、「発生主義化」・「複式簿記化」という流れに加えて、「比例連結」・「直接法のキャッシュフロー計算書」という技術的にハードルの高い機能要請がある。前回も質問したが、難関である「期首BSの整備」、「資産台帳の整備、時価の再評価、耐用年数・償却方法の確認等」の進捗状況は何%ぐらい進んでいるのか、伺う。

成果

・新しく財務諸表を作成するためには、その準備として、期首、つまり開始の貸借対照表、開始BSと、それと固定資産台帳の作成が必要になる。そのため、その準備を計画的に進めている。

・今年度は、システムの構築とあわせて、28年度の決算データを使ってデータの確認を行っている。この9月下旬にテスト版が完成した。

・これから年度末にかけて、テスト版を使ってデータチェックと、それからシステムのチェック、テストを行ってまいる。

・まずデータチェックでは、例えば固定資産台帳の金額と所管課の台帳の数字の突合であったり、システムテストでは、仕訳の自動処理が正しく作動するかどうか、さまざまなチェックを行っていく。

・なお、システムの検証は、全庁の職員に機器に触れてもらいながら同時にチェックを行う予定。

・来年度、最新のデータをシステムにセットアップする。開始BSと固定資産台帳を完成させてまいる。

・これは29年度の決算データを使うので、出納整理期間の終わった6月から作業を始めて、10月に完成させる予定。現在、このような形で準備を進めていく。

議会中継動画

定例会名

- 令和5年第2回定例会 一般質問

- 令和5年第1回定例会 予算委員会

- 令和5年第1回定例会 一般質問

- 令和4年第4回定例会 一般質問

- 令和4年第3回定例会 決算委員会

- 令和4年第3回定例会 一般質問

- 令和4年第2回定例会 一般質問

- 令和4年第1回定例会 予算委員会

- 令和4年第1回定例会 一般質問

- 令和3年第4回定例会 一般質問

- 令和3年第3回定例会 決算委員会

- 令和3年第3回定例会 一般質問

- 令和3年第2回定例会 一般質問

- 令和3年第1回定例会 予算委員会

- 令和2年第4回定例会 一般質問

- 令和2年第3回定例会 決算委員会

- 令和2年第3回定例会 一般質問

- 令和2年第2回定例会 一般質問

- 令和2年第1回定例会 予算委員会

- 令和2年第1回定例会 一般質問

- 令和元年第4回定例会 一般質問

- 令和元年第3回定例会 決算委員会

- 令和元年第2回定例会 一般質問

- 平成31年第1回定例会 予算委員会

- 平成31年第1回定例会 一般質問

- 平成30年第4回定例会 一般質問

- 平成30年第3回定例会 決算委員会

- 平成30年第3回定例会 一般質問

- 平成30年第2回定例会 一般質問

- 平成30年第1回定例会 予算委員会

- 平成30年第1回定例会 一般質問

- 平成29年第4回定例会 一般質問

- 平成29年第3回定例会 決算委員会

- 平成29年第3回定例会 一般質問

- 平成29年第2回定例会 一般質問

- 平成29年第1回定例会 予算委員会

- 平成29年第1回定例会 一般質問

- 平成28年第4回定例会 一般質問

- 平成28年第3回定例会 決算委員会

- 平成28年第3回定例会 一般質問

- 平成28年第2回定例会 一般質問

- 平成28年第1回定例会 予算委員会

- 平成28年第1回定例会 一般質問

- 平成27年第4回定例会 一般質問

- 平成27年第3回定例会 決算委員会

- 平成27年第3回定例会 一般質問

- 平成27年第2回定例会 一般質問

- 平成27年第1回定例会 予算委員会

- 平成27年第1回定例会 一般質問

- 平成26年第4回定例会 一般質問

- 平成26年第3回定例会 決算委員会

- 平成26年第3回定例会 一般質問

- 平成26年第2回定例会 一般質問

- 平成26年第1回定例会 予算委員会

- 平成26年第1回定例会 一般質問

- 平成25年第4回定例会 一般質問

- 平成25年第3回定例会 決算委員会

- 平成25年第3回定例会 一般質問

- 平成25年第2回定例会 一般質問

- 平成25年第1回定例会 予算特別委員会

- 平成25年第1回定例会 一般質問

- 平成24年第4回定例会 一般質問

- 平成24年第3回定例会 決算特別委員会

- 平成24年第2回定例会 一般質問

- 平成24年第1回定例会 予算特別委員会